Modus Penipuan Berkedok Bantuan Switch Reksadana Mengatasnamakan Relationship Manager Bank OCBC

Jujur, aku nggak pernah nyangka bakal ngalamin hal kayak gini. Selama ini aku ngerasa cukup hati-hati soal keuangan, apalagi yang berhubungan sama investasi. Tapi ternyata, penipuan sekarang makin halus dan kelihatannya “meyakinkan banget”.

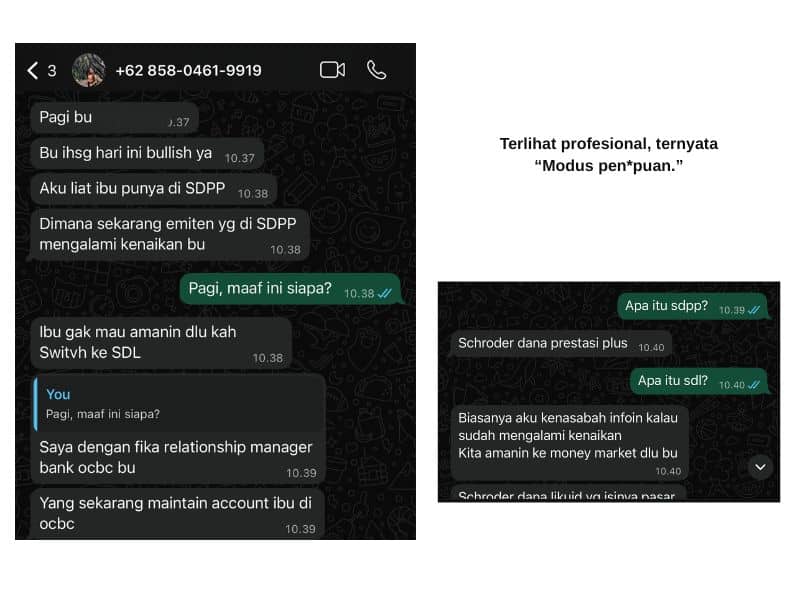

Semua bermula dari sebuah chat WhatsApp di pagi hari.

Dia menyapa dengan sopan, pakai bahasa yang cukup profesional. Ngaku sebagai Relationship Manager dari Bank OCBC yang sekarang “megang” akun aku. Awalnya aku sempat mikir, mungkin ini memang pihak bank, karena dia langsung bahas soal investasi yang aku punya yaitu reksadana.

Dia bilang kalau kondisi pasar lagi bullish dan kebetulan produk yang aku punya, yaitu Schroder Dana Prestasi Plus (SDPP), lagi naik. Di situ dia mulai masuk dengan kalimat yang kelihatannya peduli:

“Biasanya kalau sudah ada keuntungan, kita amankan dulu ya, Bu.”

Lalu dia menyarankan untuk switch ke Schroder Dana Likuid (SDL), yang katanya lebih aman karena berbasis pasar uang.

Kalau dipikir sekarang, cara ngomongnya itu halus banget. Nggak maksa, tapi terus diarahkan.

Aku sempat nanya, “Kalau market lagi bagus, kenapa harus pindah?”

Jawabannya juga terdengar masuk akal: kondisi global lagi nggak stabil, ada perang, market bisa tiba-tiba turun.

Di situ aku mulai agak percaya.

Mulai Terasa Janggal

Yang bikin aku mulai ragu adalah ketika dia bilang:

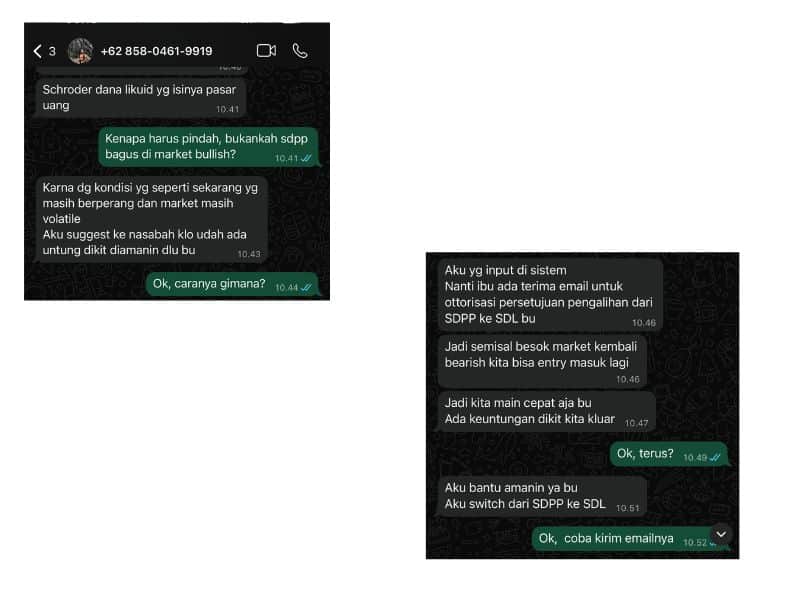

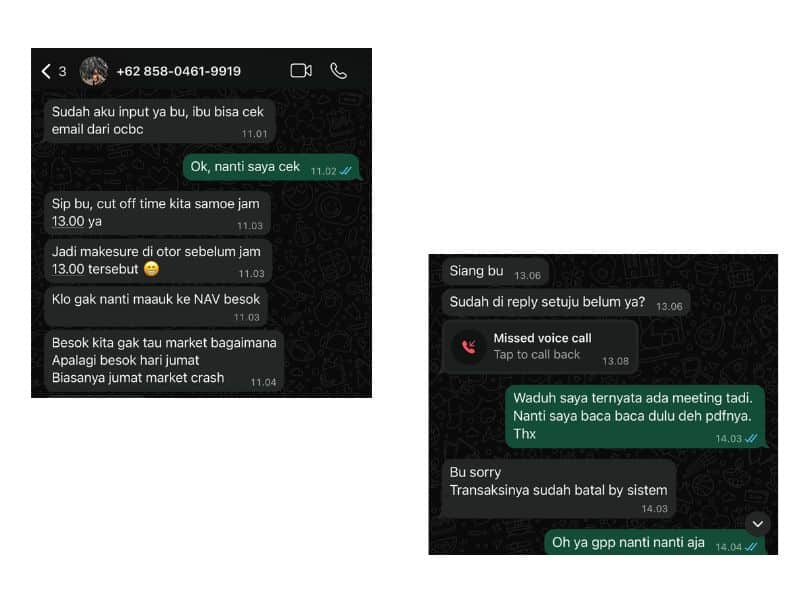

“Aku yang input di sistem ya, nanti ibu tinggal otorisasi dari email.”

Di situ aku mikir, “Loh, kok dia yang input?”

Setahuku, transaksi reksadana biasanya aku sendiri yang lakukan lewat aplikasi atau minimal dengan prosedur yang jelas.

Belum selesai mikir, dia langsung kasih tekanan waktu:

- “Cut off jam 13.00 ya bu, kalau nggak nanti masuk NAV besok.”

- “Besok kita nggak tahu market bagaimana, apalagi hari Jumat, biasanya crash.”

Kalimat-kalimat ini bikin suasana jadi agak panik. Seolah-olah kalau aku nggak cepat ambil keputusan, aku bakal rugi.

Dan jujur, di titik itu aku hampir aja ikut.

Di momen ini juga aku baru kepikiran satu hal yang sebelumnya nggak terlalu aku perhatikan. Nama yang dia pakai, “Fika Azhari”, memang terdengar meyakinkan. Tapi sebenarnya, nama seperti itu belum tentu identitas asli.

Bisa saja itu hanya nama sementara untuk meyakinkan korban. Bahkan sangat mungkin pelaku:

- Menggunakan nama yang berbeda-beda ke setiap korban

- Mengganti nomor telepon secara berkala

- Mengaku dari cabang atau posisi yang berbeda

Jadi meskipun terlihat spesifik dan “resmi”, belum tentu itu benar-benar bisa dipercaya.

Untungnya Aku Nggak Langsung Setuju

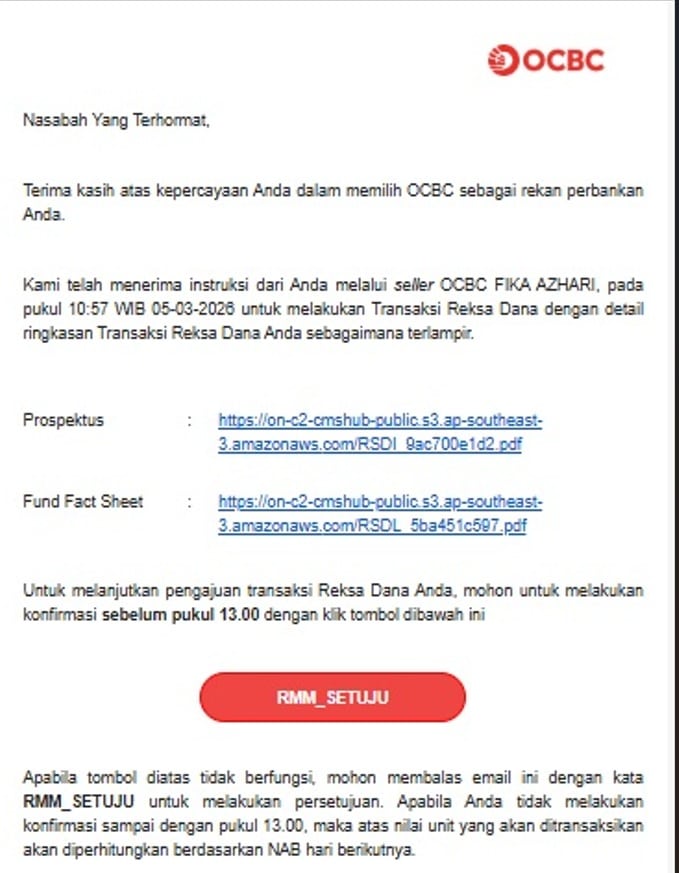

Dia bilang sudah kirim email dan minta aku segera approve. Tapi kebetulan aku lagi ada meeting, jadi belum sempat buka.

Berikut isi email untuk segera di approve

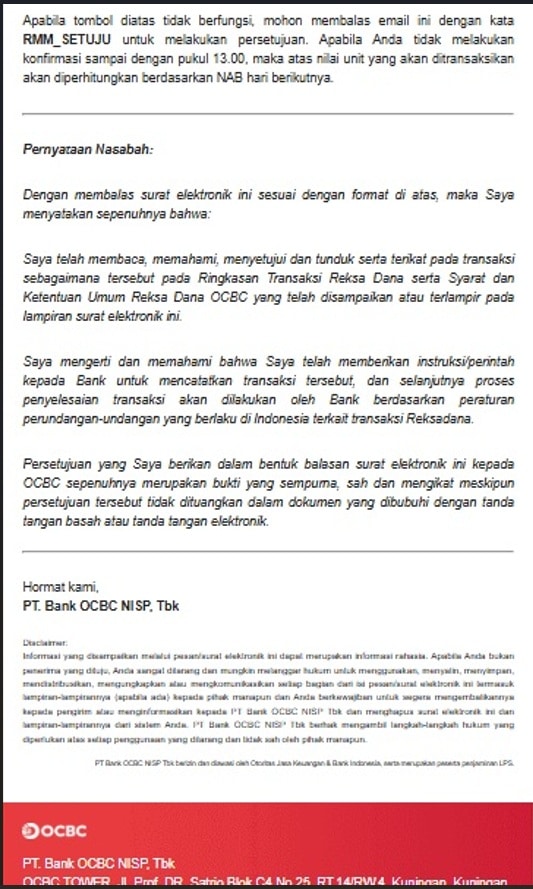

Pas aku bilang mau baca dulu PDF nya, dia langsung:

- Follow up berulang kali

- Mengirim chat tambahan

- Bahkan sampai melakukan missed call

Itu momen di mana aku makin ngerasa ada yang nggak beres.

Karena kalau ini benar-benar dari bank, harusnya mereka kasih waktu nasabah untuk pahami dulu, bukan dikejar-kejar.

Akhirnya transaksi itu batal sendiri karena lewat jam cut off.

Dan anehnya, dia masih lanjut chat keesokan harinya, seolah-olah ini hal yang normal.

Red Flag yang Baru Aku Sadari

Setelah aku pikir ulang, ada banyak hal yang sebenarnya janggal:

- Gaya bahasanya terlalu santai untuk ukuran pihak bank

- Terlalu mendorong untuk transaksi cepat

- Menggunakan taktik tekanan waktu (urgency)

- Mengarahkan keputusan investasi tanpa tahu profil risiko aku

- Mau “input sendiri” transaksi di sistem

- Identitas tidak bisa diverifikasi (nama & nomor bisa berubah)

Semakin aku ingat, semakin jelas kalau ini bukan komunikasi profesional dari pihak bank.

Pelajaran yang Aku Dapat

Dari kejadian ini, aku jadi sadar satu hal penting:

penipuan sekarang nggak selalu kelihatan kasar atau mencurigakan dari awal.

Mereka bisa:

- Tahu istilah investasi

- Pakai nama produk yang nyata

- Bicara dengan cara yang meyakinkan

- Kelihatan “care” sama kondisi keuangan kita

- Menggunakan identitas yang tampak profesional

Padahal tujuannya cuma satu: bikin kita lengah dan buru-buru ambil keputusan.

Pesan Buat Kamu yang Baca Ini

Kalau kamu tiba-tiba dihubungi seseorang yang mengaku dari bank dan menyarankan:

- Switch reksadana

- “Amanin dulu” keuntungan

- Transaksi cepat dengan alasan market

Jangan langsung percaya.

Yang bisa kamu lakukan:

- Ambil jeda, jangan buru-buru

- Cek langsung ke pihak bank resmi

- Jangan klik atau approve sebelum paham

- Jangan pernah kasih OTP atau data pribadi

Karena dari pengalaman aku, yang kelihatannya “dibantu” itu justru bisa jadi awal dari penipuan.

Kalau dipikir sekarang, aku bersyukur banget waktu itu lagi sibuk, jadi nggak sempat buru-buru approve.

Kadang, hal kecil seperti “menunda sebentar” itu justru yang menyelamatkan kita.