Pensiun Dini dengan Rule 4%: Strategi Cerdas Mempersiapkan Kebebasan Finansial

Banyak orang memimpikan bisa berhenti bekerja lebih cepat, menikmati hidup, dan tidak lagi khawatir tentang masalah keuangan. Impian ini dikenal dengan istilah pensiun dini. Namun, pertanyaan yang sering muncul adalah: “Berapa banyak uang yang harus saya miliki agar bisa pensiun dini dengan aman?”

Salah satu metode yang paling sering dibicarakan dalam dunia perencanaan keuangan adalah pensiun dini dengan rule 4%. Konsep ini sederhana tetapi cukup efektif untuk memberikan gambaran berapa banyak aset yang dibutuhkan agar kita bisa hidup dari hasil investasi tanpa takut kehabisan uang terlalu cepat.

Dalam artikel ini, kita akan membahas secara mendalam tentang apa itu rule 4%, bagaimana cara menghitung kebutuhan pensiun dengan metode ini, serta strategi praktis yang bisa diterapkan untuk mencapainya.

Apa Itu Rule 4% dalam Pensiun Dini?

Rule 4% adalah sebuah aturan praktis yang berasal dari penelitian keuangan di Amerika Serikat. Aturan ini menyatakan bahwa seseorang bisa menarik 4% dari total portofolio investasinya setiap tahun untuk membiayai kebutuhan hidup, tanpa harus khawatir asetnya akan cepat habis.

Sebagai contoh, jika seseorang memiliki portofolio investasi sebesar 2,5 miliar, maka ia dapat menarik 100 juta per tahun (4% dari 2,5 miliar) untuk kebutuhan hidupnya. Dengan asumsi investasi terus berkembang, dana tersebut diperkirakan cukup menopang hidup setidaknya selama 30 tahun, bahkan lebih lama jika investasi dikelola dengan baik.

Konsep pensiun dini dengan rule 4% menjadi populer karena kesederhanaannya. Banyak orang yang menggunakan metode ini sebagai patokan awal untuk menghitung kebutuhan pensiun.

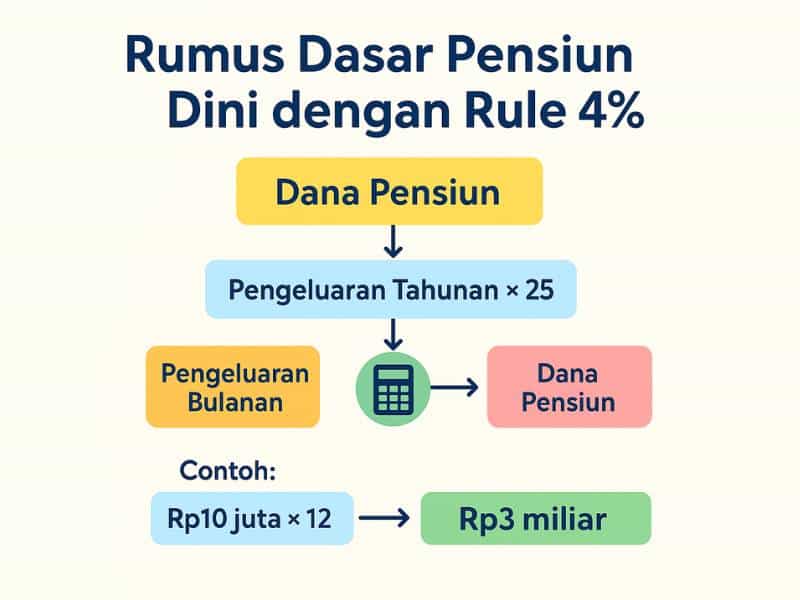

Rumus Dasar Pensiun Dini dengan Rule 4%

Konsep rule 4% berasal dari penelitian keuangan yang menyatakan bahwa seseorang bisa hidup dari hasil investasinya dengan menarik 4% per tahun tanpa khawatir kehabisan uang, selama portofolionya ditempatkan di instrumen investasi yang tepat (misalnya saham, obligasi, atau reksa dana campuran).

Rumus Sederhana:

Dana Pensiun = Pengeluaran Tahunan × 25

Kenapa dikali 25? Karena:

- 4% = 0,04

- 1 ÷ 0,04 = 25

Artinya, untuk setiap kebutuhan tahunan, Anda perlu menyiapkan 25 kali lipat dari jumlah tersebut sebagai total dana pensiun.

Contoh Perhitungan:

- Tentukan pengeluaran bulanan

Misalnya, kebutuhan hidup bulanan = Rp 10.000.000.

- Hitung pengeluaran tahunan

Rp 10.000.000 × 12 = Rp 120.000.000.

- Kalikan dengan 25 (rule 4%)

Rp 120.000.000 × 25 = Rp 3.000.000.000.

Hasilnya:

Jika Anda memiliki aset investasi sebesar 3 miliar, maka secara teori Anda bisa menarik 120 juta per tahun atau setara 10 juta per bulan untuk biaya hidup.

Penting untuk Dipahami:

- Rule 4% hanya berlaku jika dana ditempatkan pada instrumen investasi produktif, bukan sekadar tabungan biasa.

- Angka 4% dianggap cukup aman karena memperhitungkan inflasi dan potensi pertumbuhan aset jangka panjang.

- Semakin tinggi pengeluaran bulanan, semakin besar pula dana pensiun yang dibutuhkan.

Pentingnya Menentukan Pengeluaran Sebelum Menghitung

Salah satu kesalahan yang sering dilakukan orang adalah langsung menargetkan angka tertentu untuk pensiun tanpa benar-benar memahami kebutuhan hidupnya sendiri. Padahal, inti dari pensiun dini dengan rule 4% adalah menghitung kebutuhan berdasarkan pengeluaran pribadi.

Misalnya, seseorang dengan gaya hidup sederhana yang hanya membutuhkan 6 juta per bulan tentu membutuhkan dana yang lebih kecil dibandingkan dengan orang yang terbiasa menghabiskan 20 juta per bulan.

Oleh karena itu, langkah pertama sebelum menghitung dengan rule 4% adalah mencatat pengeluaran bulanan secara detail. Gunakan aplikasi pencatat keuangan atau buku catatan sederhana. Dengan begitu, Anda akan tahu berapa sebenarnya biaya hidup Anda dan bisa merencanakan dengan lebih realistis.

Apakah Rule 4% Berlaku di Indonesia?

Rule 4% lahir dari penelitian yang menggunakan data pasar saham dan obligasi Amerika Serikat. Kondisi ekonomi, inflasi, dan tingkat imbal hasil di Indonesia tentu berbeda. Maka, pertanyaannya: apakah metode ini tetap bisa diterapkan?

Jawabannya adalah: iya, tetapi dengan penyesuaian.

Di Indonesia, rata-rata inflasi berkisar 3-6% per tahun. Sementara itu, imbal hasil investasi di reksa dana saham atau indeks bisa mencapai 8-12% dalam jangka panjang, meski tetap ada risiko fluktuasi. Dengan asumsi tersebut, menarik 4% per tahun dari portofolio masih masuk akal, selama kita menempatkan dana di instrumen yang sesuai.

Namun, jika imbal hasil investasi lebih rendah atau inflasi lebih tinggi dari perkiraan, maka rule 4% bisa disesuaikan menjadi rule 3% atau bahkan rule 2%. Artinya, kita perlu menyiapkan dana pensiun yang lebih besar agar tetap aman.

Strategi Mempersiapkan Pensiun Dini dengan Rule 4%

Mencapai pensiun dini bukan sekadar menghitung angka, tetapi juga membutuhkan strategi. Berikut beberapa langkah praktis yang bisa dilakukan:

1. Penuhi Dana Darurat Terlebih Dahulu

Sebelum berbicara soal pensiun, dana darurat adalah prioritas. Dana ini berfungsi sebagai penyangga ketika terjadi kondisi tak terduga, seperti kehilangan pekerjaan atau biaya medis mendadak. Idealnya, dana darurat setara dengan 6-12 bulan pengeluaran bulanan dan ditempatkan di instrumen yang likuid seperti tabungan atau reksa dana pasar uang.

2. Catat dan Kendalikan Pengeluaran

Semakin kecil pengeluaran bulanan Anda, semakin kecil juga dana pensiun yang harus dikumpulkan. Inilah mengapa gaya hidup sederhana sering kali mempercepat pencapaian pensiun dini. Dengan mencatat pengeluaran, Anda bisa mengevaluasi pos mana yang bisa dikurangi tanpa mengurangi kualitas hidup.

3. Tentukan Target Dana Pensiun

Gunakan rumus rule 4% untuk menentukan target. Jika pengeluaran Anda 8 juta per bulan, berarti 96 juta per tahun. Dengan rumus 25 × 96 juta, maka dana pensiun yang dibutuhkan adalah 2,4 miliar.

4. Pilih Instrumen Investasi yang Tepat

Portofolio investasi untuk pensiun biasanya terdiri dari campuran saham dan obligasi. Saham memberikan potensi pertumbuhan tinggi dalam jangka panjang, sementara obligasi lebih stabil. Untuk investor di Indonesia, kombinasi reksa dana saham, reksa dana pendapatan tetap, deposito, dan bahkan properti bisa menjadi pilihan.

5. Mulai Menabung dan Berinvestasi Sejak Dini

Semakin cepat Anda mulai, semakin ringan beban menabung setiap bulan. Misalnya, jika target dana pensiun Anda 3 miliar dalam 20 tahun dengan asumsi imbal hasil 10% per tahun, maka Anda perlu menabung sekitar 11 juta per bulan. Tetapi jika mulai 25 tahun sebelumnya, jumlah yang perlu ditabung bisa turun drastis.

6. Evaluasi dan Sesuaikan Rencana

Kondisi ekonomi, gaya hidup, dan target hidup bisa berubah. Oleh karena itu, lakukan evaluasi secara rutin, misalnya setahun sekali. Jika ada perubahan besar, sesuaikan kembali perhitungan rule 4% Anda.

Kelebihan dan Keterbatasan Rule 4%

Seperti metode keuangan lainnya, pensiun dini dengan rule 4% punya kelebihan dan keterbatasan.

Kelebihan

- Mudah dipahami dan dihitung.

- Memberikan gambaran jelas tentang target dana pensiun.

- Cocok sebagai panduan awal dalam perencanaan keuangan.

Keterbatasan

- Tidak memperhitungkan perbedaan kondisi ekonomi antar negara.

- Tidak fleksibel terhadap perubahan gaya hidup.

- Hasil investasi bisa berbeda dari asumsi awal, sehingga angka 4% tidak selalu akurat.

Oleh karena itu, rule 4% sebaiknya digunakan sebagai panduan kasar, bukan aturan mutlak.

Tips Mempercepat Pensiun Dini dengan Rule 4%

Bagi Anda yang serius ingin pensiun dini, ada beberapa cara untuk mempercepat pencapaian target:

- Naikkan tingkat tabungan. Semakin besar persentase penghasilan yang ditabung, semakin cepat dana pensiun terkumpul.

- Kurangi gaya hidup konsumtif. Ganti kebiasaan jajan kopi harian dengan membuat kopi sendiri di rumah.

- Cari penghasilan tambahan. Sumber penghasilan lain, seperti bisnis sampingan atau investasi produktif, akan mempercepat pencapaian target.

- Investasikan bonus dan kenaikan gaji. Daripada meningkatkan pengeluaran, gunakan tambahan penghasilan untuk memperbesar portofolio investasi.

- Fokus pada kesehatan. Dengan tubuh yang sehat, pengeluaran medis bisa ditekan, sehingga kebutuhan dana pensiun tidak membengkak.

Contoh Simulasi Pensiun Dini dengan Rule 4%

Mari kita coba sebuah simulasi sederhana.

- Pengeluaran bulanan: 12 juta

- Pengeluaran tahunan: 144 juta

- Dana pensiun yang dibutuhkan: 25 × 144 juta = 3,6 miliar

Jika Anda mulai berinvestasi dari nol dengan target waktu 20 tahun dan imbal hasil rata-rata investasi 10% per tahun, maka Anda perlu menabung sekitar 13,8 juta per bulan.

Namun, jika bisa menekan pengeluaran menjadi 9 juta per bulan, maka pengeluaran tahunan menjadi 108 juta. Dana pensiun yang dibutuhkan turun menjadi 2,7 miliar. Dengan begitu, jumlah tabungan bulanan pun berkurang signifikan.

Kalkulator Cepat

Pensiun Dini Solusi Praktis Anti Khawatir Uang

Mencapai pensiun dini dengan rule 4% bukanlah hal yang mustahil, asalkan ada perencanaan yang matang, disiplin dalam menabung, serta konsistensi dalam berinvestasi. Aturan sederhana ini membantu kita memahami berapa besar dana yang dibutuhkan untuk hidup tanpa harus terus bekerja.

Kuncinya adalah memahami kebutuhan pengeluaran, mengendalikan gaya hidup, memilih instrumen investasi yang tepat, dan mulai lebih awal. Dengan begitu, impian untuk menikmati hidup tanpa tekanan finansial bisa lebih cepat terwujud.

Baca juga